公司注销账务处理指南

公司注销账务处理的基本原则

在公司注销过程中,账务处理必须遵循以下几个基本原则:

合法性原则:确保所有账务处理符合《中华人民共和国公司法》等相关法律法规的规定。

全面性原则:账务处理应全面反映公司从成立到注销的财务状况,保证数据的真实性、完整性和准确性。

及时性原则:账务处理应及时进行,以便公司清算、资产分配和债务清偿等工作的顺利进行。

独立性原则:账务处理应与公司的其他业务活动分开,避免利益冲突和财务风险。

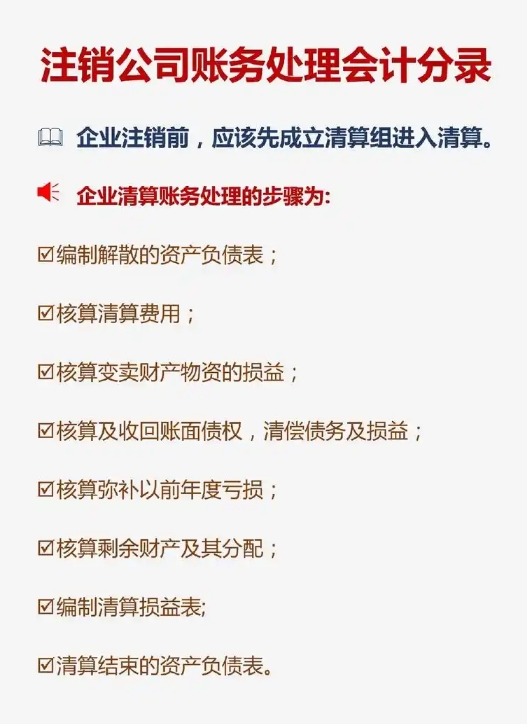

公司注销账务处理的具体步骤

确认公司解散日期

首先,需要确认公司解散的具体日期,这是进行后续账务处理的基础。

停止经营活动

确认解散日期后,公司应立即停止所有经营活动,不再接受新的业务委托。

核算清理

对公司资产、负债、权益等进行清查和核实,确保财务数据的准确性。

分配资产

在核算清理的基础上,合理分配公司剩余资产,遵循股东出资比例或公司章程的规定。

偿还债务

优先偿还公司的债务,包括欠款、应付利息、应付款等,并制定还款计划。

税务处理

按照国家税务部门的规定,完成税务处理,包括缴纳税款和办理税务注销。

办理工商变更

完成上述账务处理后,向工商行政管理部门申请工商变更登记,更换营业执照。

公告公司解散

依法进行公司解散公告,公告期不少于30日,并做好接待投资者、债权人等人员的准备工作。

办理公司注销

公告期结束后,向工商行政管理部门申请办理公司注销手续,提交相关文件。

公司注销账务处理的注意事项

确保公司的资产按照股东出资比例或公司章程规定分配。

债务清偿应遵循顺序和优先级,保障债务人权益。

税务处理应符合税务部门规定,及时缴纳税款并办理税务注销。

工商变更登记需按工商行政管理部门要求提交相关材料。

公告应符合法律法规规定,公告期不少于30日。

公司注销后账务处理的重要性

公司注销账务处理不仅关系到公司的资产、负债、权益等方面,还影响到公司的声誉和信誉。正确的账务处理能够确保公司注销过程的顺利进行,保障公司财务状况的准确性和合法性。

通过以上步骤和注意事项,公司可以有效地完成注销过程中的账务处理,确保整个过程的合法性和透明度。

-

售后无忧

售后无忧

实行客服7×24全天候的服务反馈方式,每一项业务都确保后续通知。 -

金牌服务

金牌服务

服务专员一对一服务,系统监控每个服务节点,确保信息安全可靠。 -

价格透明

价格透明

统一报价,价格透明 无任何隐形消费 -

极速响应

极速响应

专业企服,所有注册申请尽最大努力当天上报,保障客户的在先申请权。