税务风险是指企业在税收活动中可能面临的各种潜在风险和隐患。合理评估税务风险并采取相应的防范措施,不仅能够避免潜在的法律风险,还能够降低税务纠纷发生的概率,保护企业的合法权益1。

税务风险的分类

合规性风险:企业在涉税活动中因未遵守国家税收法律法规而出现少纳税或未纳税现象,可能面临补税、加收滞纳金、罚款、刑罚、形象受损等风险。

认知不足风险:企业涉税行为虽适用于税收政策法规,但因认知不足缴纳了不应承担的税款而引发的税负加重风险。

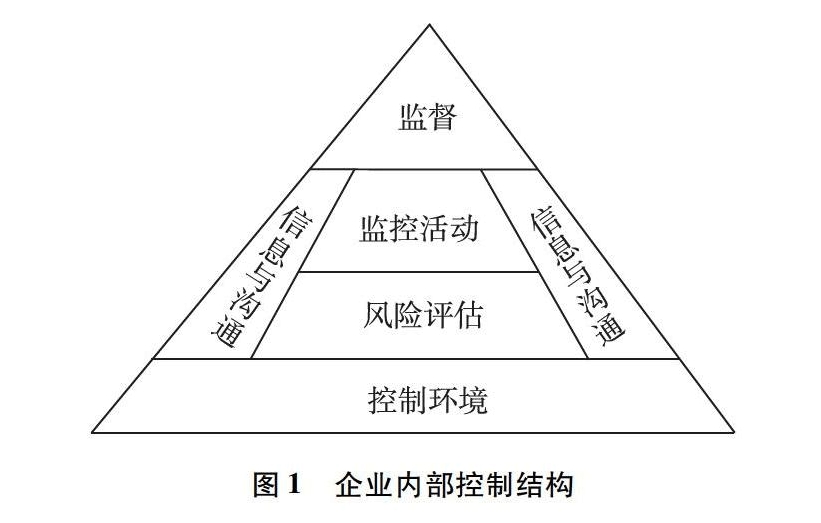

企业内部控制的作用

企业内部控制机制可规范业务流程,强化涉税活动管理,利于规避或降低税务风险。完善的内部控制体系是有效评估税务风险的基础。

内部控制的组成部分

税务管理流程:包括税务政策的了解和掌握,对企业内部相关职能部门进行跟踪问询和现场检查。

税务合规性:确保企业在税务活动中遵守相关法律法规,避免违规操作带来的风险。

内控制度:建立健全的内控制度,及时发现并解决存在的税务风险问题。

税务风险评估与企业内部控制的关系

企业税务风险的形成主要体现在三个方面,而这均与企业内部控制的不完善存在一定关系:

经营活动中的税务风险

在经营活动中,因企业对当下税法理解不深入、不全面,遵循惯例缴纳税款,造成漏税或多交,如在签订员工合同、办理业务、作出重大决策等活动中忽视纳税因素2。若企业在内部控制中重视涉税管理,强化税务管理,则可避免税务盲区,减少风险隐患。

财务管理中的税务风险

在财务管理中,其实每个企业在财务管理中均或多或少的存在不当的税法操作,如直接将差旅费作为补助分发给员工,而不作补充票据;假借报销补贴、津贴的名义用于逃避个税,找票冲抵;企业收入不入账或入账不及时;增值税、所得税计算有误等,均易引发税务风险,而这与内部财务管理、监督、审计不善有很大关系。

纳税行为中的税务风险

在纳税行为中常因违法税法有关规定而增加税务风险,如税款缴纳不及时、纳税代扣义务履行不到位、为进行零申报等,致使企业面临罚款、补缴、加收滞纳金等风险。

加强企业内部控制,有效防范税务风险的策略

优化内控机构,明晰岗位职责

企业应基于对内部控制和税务风险全面而正确的认知,将税务风险防范纳入重点工作范畴,并以《企业内部控制基本规范》及配套指引等为重要依据,结合自身运营特点和税务风险管理需求,优化内控机构,明晰岗位职责。

构建管理体系,加强风险评估

税务风险管理体系的构建是有效防范企业税务风险的重要内容和必然选择,这就要求企业基于配套指引、经营现状以及现有的内部控制风险防范制度,客观分析税务风险的成因、特征、影响等因素,构建切合实际、相对完善的税务风险管理体系。

强化授权审批,规范会计行为

企业涉税活动众多,若不加以规范化管理,则易增大税务风险的发生几率,故在企业内部控制中,应注意强化授权审批,规范业务流程。

通过上述措施,企业可以有效提升税务风险防范水平,减少税务风险损失,提高企业综合效益。

-

售后无忧

售后无忧

实行客服7×24全天候的服务反馈方式,每一项业务都确保后续通知。 -

金牌服务

金牌服务

服务专员一对一服务,系统监控每个服务节点,确保信息安全可靠。 -

价格透明

价格透明

统一报价,价格透明 无任何隐形消费 -

极速响应

极速响应

专业企服,所有注册申请尽最大努力当天上报,保障客户的在先申请权。