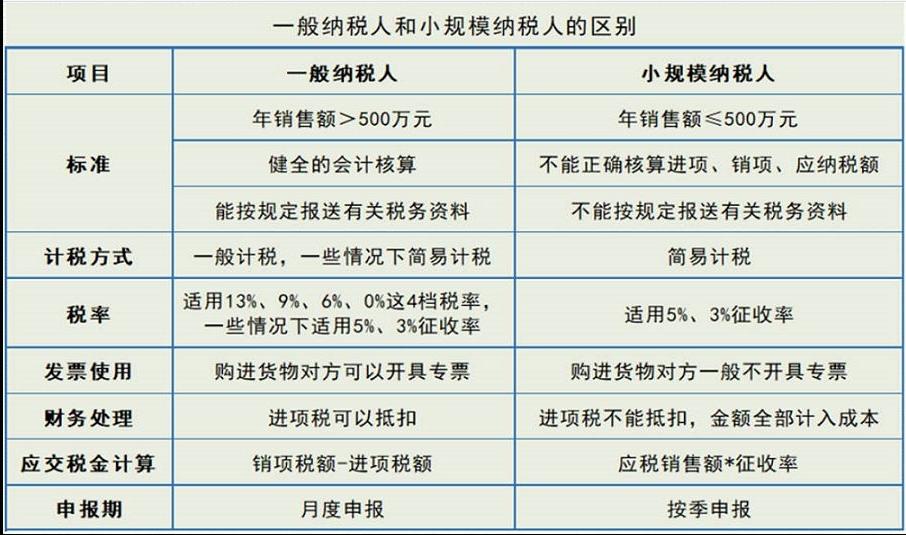

小规模纳税人和一般纳税人的区别

时间:2025-01-07 10:14:55 访问次数:84

小规模纳税人和一般纳税人在税收政策、发票使用、应交税金计算方式等方面存在显著差异。以下是两者的主要区别:

1. 税率不同

一般纳税人:适用的税率主要有17%、13%、11%、6%等几档。

小规模纳税人:一律适用3%的征收率。

2. 发票使用不同

一般纳税人:销售货物可以开具增值税专用发票,购进货物可以取得增值税专用发票。

小规模纳税人:销售货物时不能开具增值税专用发票。

3. 应交税金计算方式不同

一般纳税人:按销项税额与进项税额的差额进行纳税。

小规模纳税人:按照销售额乘以增值税征收率计算应交增值税税额。

4. 账务处理不同

一般纳税人:按价款部分计入成本,税款部分计入应交税金—应交增值税—进项税额账户。

小规模纳税人:按全额进入成本。

5. 认定标准不同

一般纳税人:年应税销售额超过规定标准(如生产货物或提供应税劳务的纳税人年应税销售额大于50万元;从事货物批发或零售的纳税人年应税销售额大于80万元;应税服务年销售额大于500万元)。

小规模纳税人:年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的纳税人。

6. 市场影响不同

一般纳税人:由于可以开具增值税专用发票,其购货方可以抵扣进项税额,因此在市场上更具竞争力。

小规模纳税人:由于不能开具增值税专用发票,可能会失去一些需要抵扣进项税额的客户,从而影响市场拓展。

综上所述,小规模纳税人和一般纳税人在税收政策、发票使用、应交税金计算方式、账务处理、认定标准和市场影响等方面存在显著差异。企业在选择纳税人类型时,应根据自身的实际情况和发展需求进行综合考虑。

-

售后无忧

售后无忧

实行客服7×24全天候的服务反馈方式,每一项业务都确保后续通知。 -

金牌服务

金牌服务

服务专员一对一服务,系统监控每个服务节点,确保信息安全可靠。 -

价格透明

价格透明

统一报价,价格透明 无任何隐形消费 -

极速响应

极速响应

专业企服,所有注册申请尽最大努力当天上报,保障客户的在先申请权。